网上的配资平台可靠吗 开源证券:给予东方财富买入评级

彭博社在上周五报道称,马斯克在今年早些时候与齐里斯拥有了第三个孩子,他已是至少12个孩子(其中夭折一个)的父亲。目前网上的配资平台可靠吗,这个新生儿的性别和名字尚不清楚。

6月中旬,波场创始人孙宇晨宣布,哈桑·桑尼将受邀担任其首席安全官、品牌代言人,其完成11次扑救,帮助中国队挺进下一轮,成一时顶流。

开源证券股份有限公司高超,卢崑近期对东方财富进行研究并发布了研究报告《东方财富2024年中报点评:代销收入环比见底,大模型助力新一代金融终端》,本报告对东方财富给出买入评级,当前股价为10.46元。

东方财富(300059) 代销收入环比见底,大模型助力新一代金融终端 2024H1公司总营收/归母净利润为49.45/40.56亿元,同比-14%/-4%,业绩符合我们预期。基金代销收入同比承压,席位佣金大幅下降或受公募费改影响拖累证券经纪,两融市占率提升,自营投资收益同比高增支撑业绩。考虑市场环境低迷并假设2025年开始尾佣上限由50%降至40%,我们下修公司2024-2026年归母净利润预测至80/84/94亿元(调前86/101/117),同比-3%/+6%/+12%,对应EPS为0.50/0.53/0.60元。当前股价对应2024-2026年PE20.7/19.6/17.5倍。2024年6月,东方财富“妙想”金融大模型携手Choice数据在业内率先推出下一代智能金融终端,涵盖七大场景的智能化解决方案,为财商进阶、投资陪伴、投研提质、交易提效带来更多智能化体验,看好AI赋能。公司基本面和估值处于低位,关注beta催化,维持“买入”评级。 规模和销量同环比下降,叠加降费影响,代销收入承压 2024H1基金代销收入14.1亿元,同比-30%,受权益基金市场疲弱和管理费调降影响。2季度代销收入7.1亿元环比+1%,体现韧性。(1)2024H1公司非货基销量4997亿元,同比-1%,我们估算非货基销售额市占率达5.6%,较2023年-1.1pct。(2)2024H1全市场主动权益基金规模同比-20%,叠加管理费率调降,预计尾佣收入同比下降。2023年末天天基金偏股/非货4029/5496亿元,同比-13%/-6%。 经纪和两融市占率延续升势,自营投资收益表现亮眼 (1)2024H1公司证券经纪净收入20.0亿元,同比-10%,全市场日均股基成交额0.99万亿元,同比-6%,证券经纪净收入降幅超过市场交易量降幅,主要受席位佣金同比大幅下降拖累。2024H1席位佣金收入0.5亿元,同比-78%,或受公募佣金费改政策影响,预计席位交易量明显下降拖累股基成交额市占率和佣金率。2024H1公司股基成交额市占率3.98%,较2023年-0.04pct;经纪净佣金率(剔除代销产品收入)万2.1,同比-4%。(2)2024H1期货经纪净收入3.6亿,同比+51%。(3)利息净收入10.3亿元,同比-8%,两融市占率2.92%(不含孖展),较年初+0.08pct,延续提升趋势。(4)自营投资收益16.3亿元,同比+42%,年化投资收益率4.01%,同比+0.6pct。期末金融投资资产941亿元,同比+34%,较年初+29%。(5)2024H1销售、管理和研发费用1.5/11.5/5.6亿元,同比-37%/-2%/+10%,三类费用占收入37.5%,较2023年提升2.7pct。市场低迷,公司市场推广费同比下降明显,研发仍保持较高投入。 风险提示:市场波动风险;基金渠道降费政策不确定性;市占率提升不及预期。

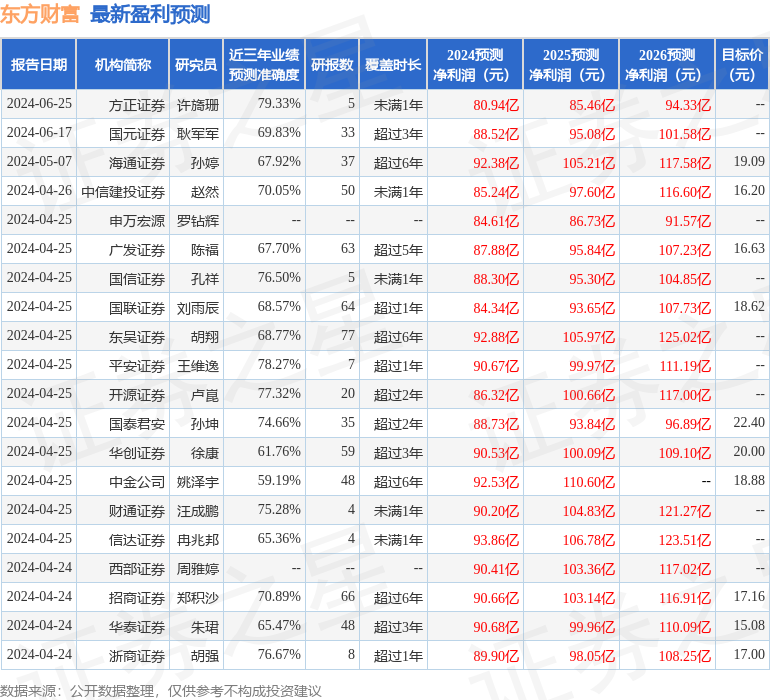

本站数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利80.94亿,根据现价换算的预测PE为20.51。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为16.46。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

网上的配资平台可靠吗

网上的配资平台可靠吗